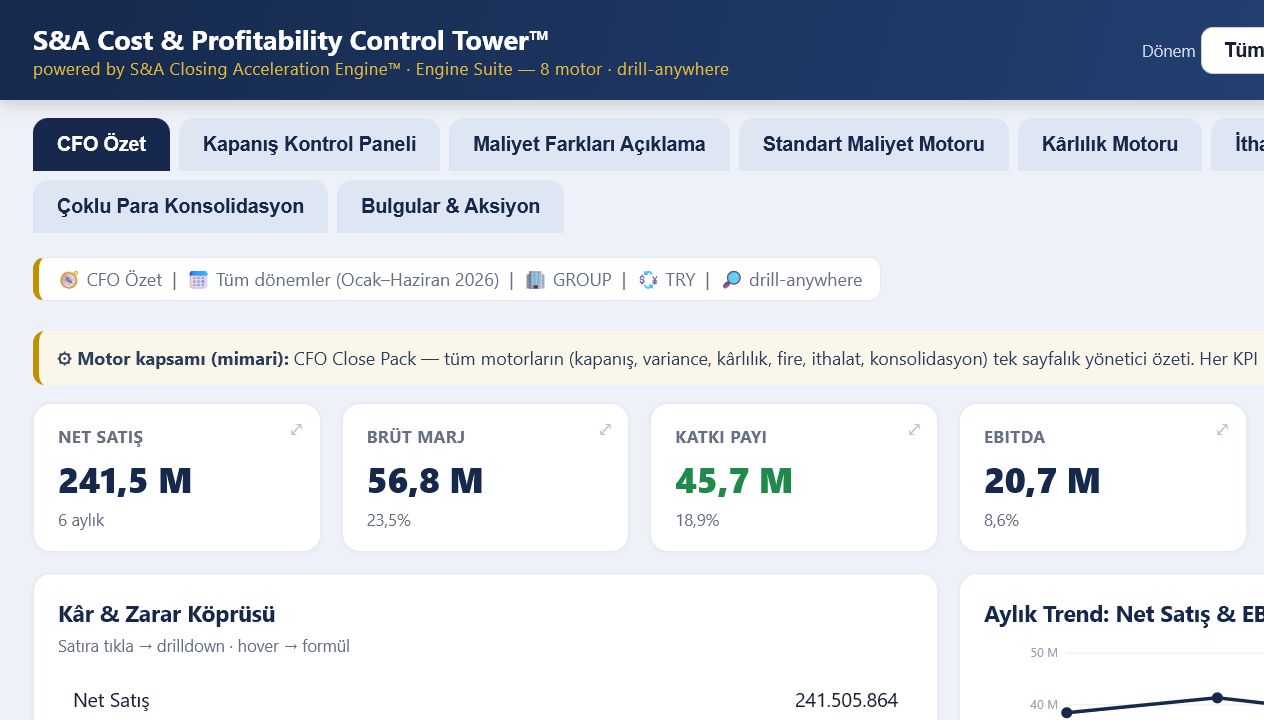

Kârlılık yönetimi yalnızca ay sonunda sonuç görmek değildir; maliyet davranışını, ürün/müşteri katkısını ve açıklanamayan varyansları kapanıştan önce görünür kılmaktır.

Sorun nerede başlar?

Maliyet ve kârlılık modelleri çoğu şirkette Excel, ERP, muhasebe ve sunum dosyaları arasında parçalanır. Aynı rakam farklı dosyalarda farklı anlamlara gelir; bu da yönetim kararını yavaşlatır.

S&A IEPA yaklaşımında önce veri mimarisi kurulur, sonra hesaplama motorları ve dashboard’lar devreye alınır. Böylece hiçbir kritik KPI sabit değer olarak taşınmaz; formül, kaynak veri ve validasyon zinciri korunur.

Kontrol kulesinin temel katmanları

Çalışan model; muhasebe ve operasyon verisini aynı kapanış disiplininde birleştirir:

- Master data ve işlem verisi

- Alt defter ve çift taraflı muhasebe kaydı

- Gelir tablosu, bilanço ve kapanış mizanı

- Ürün, müşteri, kanal ve maliyet merkezi kârlılığı

- Varyans köprüsü ve açıklanamayan fark kontrolü